クレジットカードやローンの審査で重要になってくるのがあなたの「信用」。

カードの引き落としができないことが続いたりするとカード会社のブラックリストに載ってカードが作れなくなるなんて噂がありますよね?

今回はそんな、カード会社やローン会社が使っているあなたの「信用情報」を確認する方法を紹介します。

「信用情報開示」を行った理由

私は2013年から5年超、長期で旅行をしていたわけですが、旅行資金の大半を現金じゃなくて株や外貨で持っていたんですね。

そしてお金が無くなってくるとそれらを売って旅費にしていたんですけど、株って売ったら即現金になるわけじゃないんです。

そのためカードの引き落とし日の数日前に売却して引き落とし日までに現金を用意しなければいけなかったのですが、担当者が振込失念したり、うっかり休場にぶち当たったりして引き落とし日に間に合わないなんてことや、銀行の残高が足りなくて奨学金の引き落としができなかったとか、いろいろやらかしてたんです。

で、日本に帰ってきてから今後のために楽天プレミアムカード作りたいな、とかゆくゆくは車も買いたいなとか考えた時に自分の信用情報(後述します)がどうなっているのかいったん確認した方がいいなと思い、今回CICに信用情報開示請求することにしました。

CICってどんな団体?

CIC(シーアイシー)はCredit Information Centerの略で、クレジット会社の出資で設立された信用情報機関です。

加盟会員であるクレジット会社やローン会社などから、消費者の信用情報を集めており、必要に応じてクレジット会社に信用情報を提供しています。

要は、我々消費者がクレジットカードやローンを申し込む際に、クレジット会社がちゃんとローンを返せそうかどうか知るために、過去の取引情報を照会する機関です。

信用情報にはどんな情報が含まれているの?

CICについて何となくわかってくるといろいろな疑問が湧いてきませんか?

- 信用情報ってそもそもどういう情報なの?

- なんのためにそんな情報が登録されているの?

- 自分の信用情報を確認するにはどうしたらいいの?

それらについて簡単に解説します。

信用情報ってそもそもどういう情報なの?

「信用情報」とは、クレジットカードや割賦販売(スマホの分割払いなど)、各種ローン(自動車ローン、住宅ローン、消費者金融からの借り入れなど)等の、申込内容、契約内容、支払い状況、残高等の情報や契約者本人の属性などの個人の情報です。

なんのためにそんな情報が登録されているの?

新しくクレジットカードを作るときやローンを申し込んだとき、申込された企業はあなたがちゃんと支払いをしてくれるのか?ローンを返済できるのか?が気になりますよね?

そのため過去の契約情報や支払い情報をCICが一元管理していて、新たにローンの申し込みなどがあった時にカード会社やローン会社がCICに返済能力を確認するために登録されています。

このことによってローンやカード発行の審査はスムーズに行われ、あなたは早くカードを手にしたりローンを組んだりすることが可能になります。

また、返済能力を超えた過剰な借り入れが生じないようになり、多重債務や自己破産を未然に防止する効果もあります。

自分の信用情報を確認するにはどうしたらいいの?

これについては次の章で詳しく説明します。

CICで信用情報開示請求する4つの方法

CICでは我々消費者も自分の信用情報がどうなっているのかを確認することができます。その方法は4つあります。

- パソコンで開示

- スマホで開示

- 郵送で開示

- 窓口で開示

それぞれメリットとデメリットがあります。

| メリット | デメリット | |

|---|---|---|

| インターネット開示 | 自宅でその場で確認可能 | 高い(1,000円) |

| 郵送開示 | アナログな人でも確認可能 | 報告書が届くまで時間がかかる 送料などもいるのでお金も余分にかかる |

| 窓口開示 | 窓口ですぐ確認可能 安い(500円) |

直接行かなければならない 開示可能な時間が短い |

詳しくはCICのウェブサイトで確認してください。ぶっちゃけよほどお金に困ってなければネットで請求するのがいいと思います。

新宿のCIC開示窓口で申請してきた

私は時間があるのと安いのと、何となく面白そうなので東京に出る際に窓口で開示請求してきました。

窓口開示の概要(申込者によって異なるので本人申込の場合)

- 開示窓口:札幌・仙台・東京・名古屋・大阪・岡山・福岡

- 必要書類:本人確認書類(写真付きのものなら1点、写真無しのものなら2点。詳細はこちら)

- 受付時間:平日10:00~12:00、13:00~16:00(祝日・年末年始は除く)

- 手数料:500円(現金のみ)

手続きの詳細はCICのウェブサイトで確認してください。

窓口入って10分以内に完了!思いのほかスムーズ

新宿窓口は新宿駅西口から歩いて10分弱の場所にあります。

写真は撮り忘れましたが立派なビルでびっくりしました。

建物に入ったらエレベーターで15階まで上がります。15階には開示窓口とは別のCICのオフィスがあるようでしたので間違えないようにしてください。

窓口についたらまずは受付端末に申請事項を入力します。タッチパネル式で名前や電話番号などを入力します。

その後受付票が出てくるので、窓口に本人確認書類と併せて渡します。

券売機のような機械で手数料を支払います。現金のみなので注意です。千円札で払いましたがお釣りはちゃんと出ました。

その後受付したのとは別の窓口から呼ばれるので手数料を払った際に出てくる領収書と本人確認書類を渡して、報告書を受け取ります。

金曜日の夕方16時前に行きましたが、待っている人は数人で、開示窓口についてから報告書を受け取るまで全部で10分もかかりませんでした。

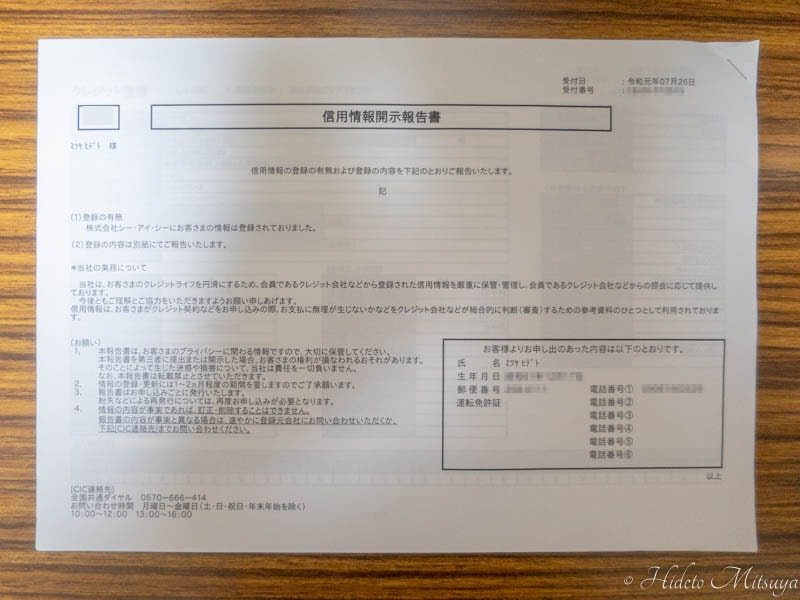

報告書と一緒に「信用情報開示報告書の見方」という説明資料をもらえます。

「信用情報開示報告書の見方」はCICのウェブにも掲載されています。

https://www.cic.co.jp/mydata/report/documents/kaijimikata.pdf

「信用情報開示報告書」はこんな感じの書類

こちらが苦労せず手に入れた書類です。

まあ個人情報の塊なのでほとんど見せられるものはありません。雰囲気だけでも伝われば、と。

信用情報開示請求して渡される書類は上記のようなもので何枚かまとめられています。

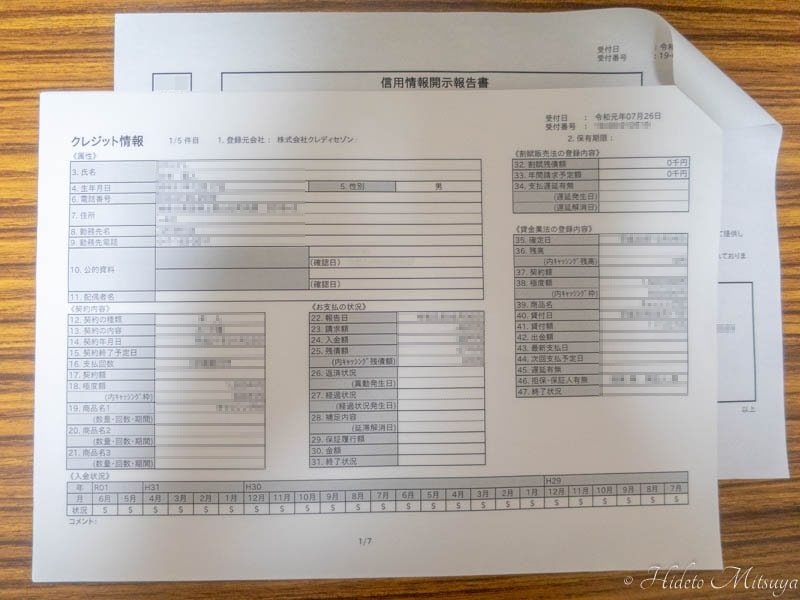

ペラッとめくるとこんな感じでクレジット情報が記されていて、契約しているカード会社毎に、

- 登録されている属性(名前や生年月日、住所、勤務先など)

- 契約内容(契約年月日、支払い回数、極度額など)

- 支払い状況(請求額、入金額、残債額など)

- 入金状況

などが記されています。見方は少し上のPDFに書いてある通り。

重要なのは「入金状況」欄でしょうか。ここが未入金になっているとまずいです。

ちなみにざっと見た感じ特に問題はなさそうでした。

まとめ:信用情報開示をしてみて

正直申請するまでは、「まー大丈夫っしょ」くらいには思っていました。でも万が一のことを考えて開示してみましたが、問題なさそうで安心しました。

ちょっとでも自分の信用情報に不安がある人は試しに開示請求してみてもいいかもしれませんね。カードやローンの審査がおりないのは自分の過去の行いのせいかもしれませんから。

あと今回窓口で開示請求したので、他に来ている人を観察していたのですが、ちょっとイケイケっぽいLEONに出てそうなミドルとか表参道歩いてそうなお姉さんとか、大学生っぽい人や普通のサラリーマンなど、パッと見普通の人が多くて以外な感じでした。

もっと見た目からしてヤバそうなやつらばっかりなのかと思っていましたw

ただ、窓口入る前に若い男二人組が報告書見ながら、

これでめいっぱい引っ張ってこれるぜw

みたいな会話をしていたのには大草原不可避でしたがwww

と、いうことでカードやローンの審査がなかなかおりない人とか、これから住宅ローンや自動車ローンを組もうと思っている人とか、過去の自分の行いを振り返る意味でも一回信用情報開示請求してみてもいいんじゃないかな、と思いました。

コメント